中国核电阀门的发展历程、国产化发展及其相关政策汇总

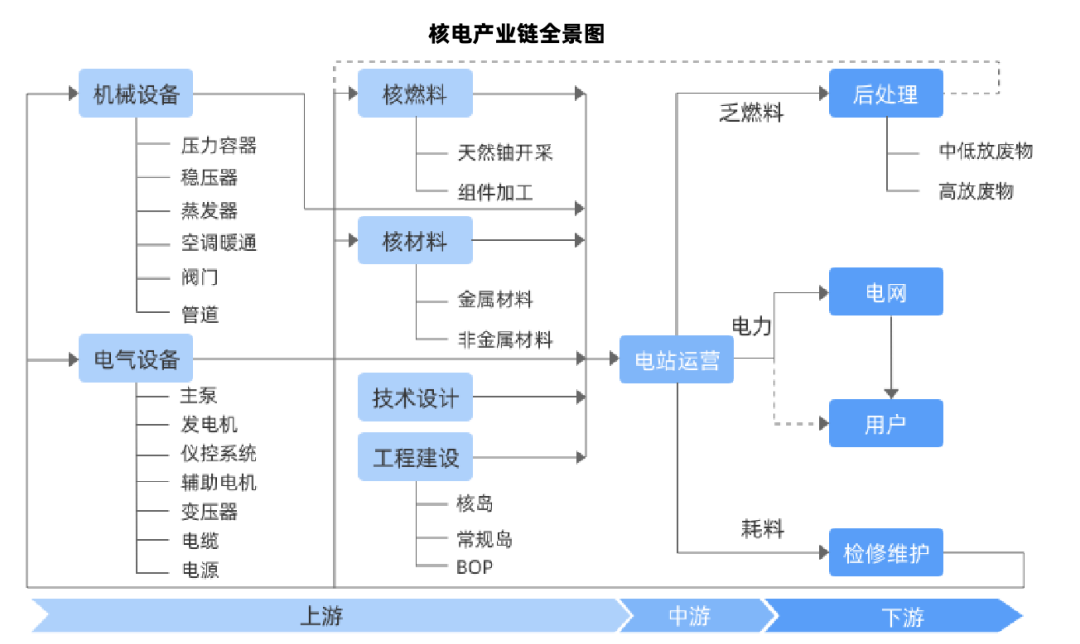

核电阀门又称电站阀门,是核电站核岛、常规岛及辅助设施系统中用于控制流体通断的关键设备,同时适用于火力电站等能源系统,按安全级别分为核安全Ⅰ级、Ⅱ级、Ⅲ级和非核级。其设计需满足耐辐照、抗晶间腐蚀等技术要求,适用介质包括水、蒸气等非腐蚀性介质,关键部位采用波纹管密封结构,一回路阀门还需经受抗震与LOCA失水事故试验,使用寿命达30-40年。核岛部分阀门占核电站总阀门数的43.5%,主要包括闸阀、截止阀、蝶阀等类型。

一

中国核电阀门发展历程

1.起步期(2000年前):技术空白,完全依赖进口

核电阀门被称为核电站“安全卫士”,需在高温、高压、强辐射环境下稳定运行,技术壁垒极高。2000年前,国内几乎无核级阀门制造能力,关键设备100%依赖美国CCI、法国VELAN等国际巨头

2.政策驱动期(2006-2015):国家战略推进国产化

2006年:国家发改委召开核电泵阀国产化会议,制定“两步走”目标:红沿河1-2号机组国产化率40%,3-4号机组达60%;

2015年:《中国制造2025》《核电关键设备自主化实施方案》将核电阀门列为重点攻关项目。

3.突破期(2015-2020):核心技术逐个攻克

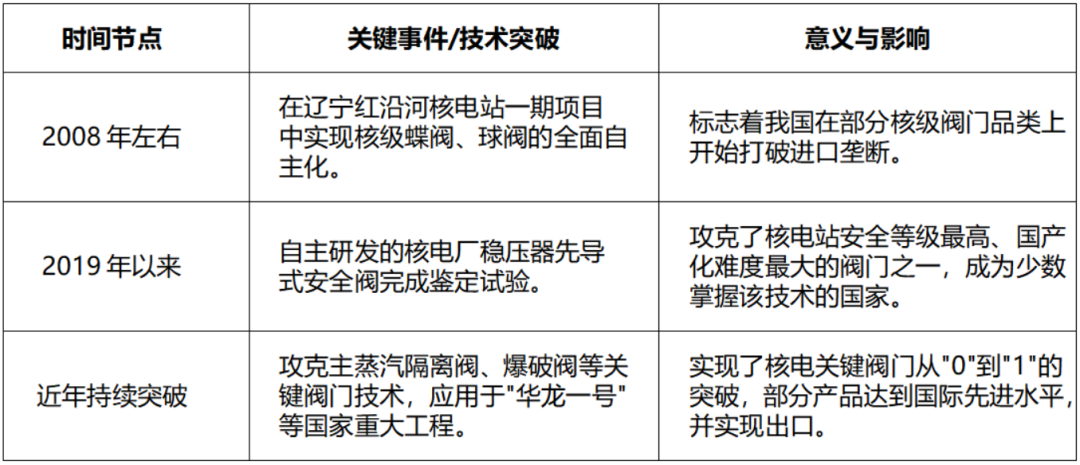

2017年:“华龙一号”稳压器安全阀研制成功,填补国内空白;

2019年:昌江3号机组“华龙一号”关键调节阀实现国产化,打破国外垄断。

4.成熟期(2020至今):全面国产化,部分领域“领跑”

2024年5月:中核集团与中核苏阀联合研制的核电厂稳压器先导式安全阀通过鉴定,标志我国成为全球少数掌握此技术的国家;

2025年:第三代核电阀门国产化率突破 90%,实现从 “跟跑到并跑甚至部分领域领跑”的跨越。

二

核电阀门的国产化发展

核电阀门是核电站的“安全卫士”,其国产化进程是中国核电事业实现自主发展的关键一环。经过多年努力,中国已从早期严重依赖进口,发展到今天在多个关键技术领域实现自主突破。

表 核电阀门国产化进程中的关键节点和主要成就

核电阀门的国产化进程并非一蹴而就,它的背后是多方面因素共同推动的结果:

国家战略与政策引导:国家层面的规划,如《核电中长期发展规划(2005—2020年)》和推动高端装备制造的《中国制造2025》,为阀门国产化明确了方向,并设定了具体的国产化率目标。

市场需求与准入壁垒:近年来,核电项目核准进入常态化,为阀门市场带来了持续的需求。同时,由于核电对安全性的极高要求,业主方倾向于与有长期供货经验的成熟企业合作,这在高昂的试错成本下形成了稳定的市场格局,使得中核科技、江苏神通、大连大高等龙头企业占据了先发优势。

企业自身的创新投入:国内领先的阀门企业通过构建“产学研用”融合模式、持续高强度的研发投入,在极端工况材料、密封技术、智能化等方面不断缩小与国外顶尖品牌的差距。

尽管成就显著,但核电阀门国产化之路依然任重道远。未来将聚焦于:

技术攻坚:向更高参数、更复杂工况的尖端产品迈进,例如用于第四代核电站的阀门。同时,智能化也是重要方向,如开发具备预测性维护功能的阀门。

持续突破:目前,部分核安全一级阀门和特殊工况下的超低温阀门等,国产化率仍有待提升。一些核心材料和高端执行器仍在一定程度上依赖进口。

全球竞争:在巩固国内市场的同时,中国企业正积极凭借过硬的技术和成本效率优势,参与“一带一路”沿线国家的核电建设,让“中国制造”的核电阀门走向世界

总的来说,中国核电阀门的国产化是一部典型的“引进、消化、吸收、再创新”的奋斗史。从早期受制于人,到如今在多个关键领域实现自主可控,这一步一个脚印的突破,不仅保障了我国核电事业的战略安全,降低了建设和运营成本,也为中国核电技术走向全球奠定了坚实的基础。

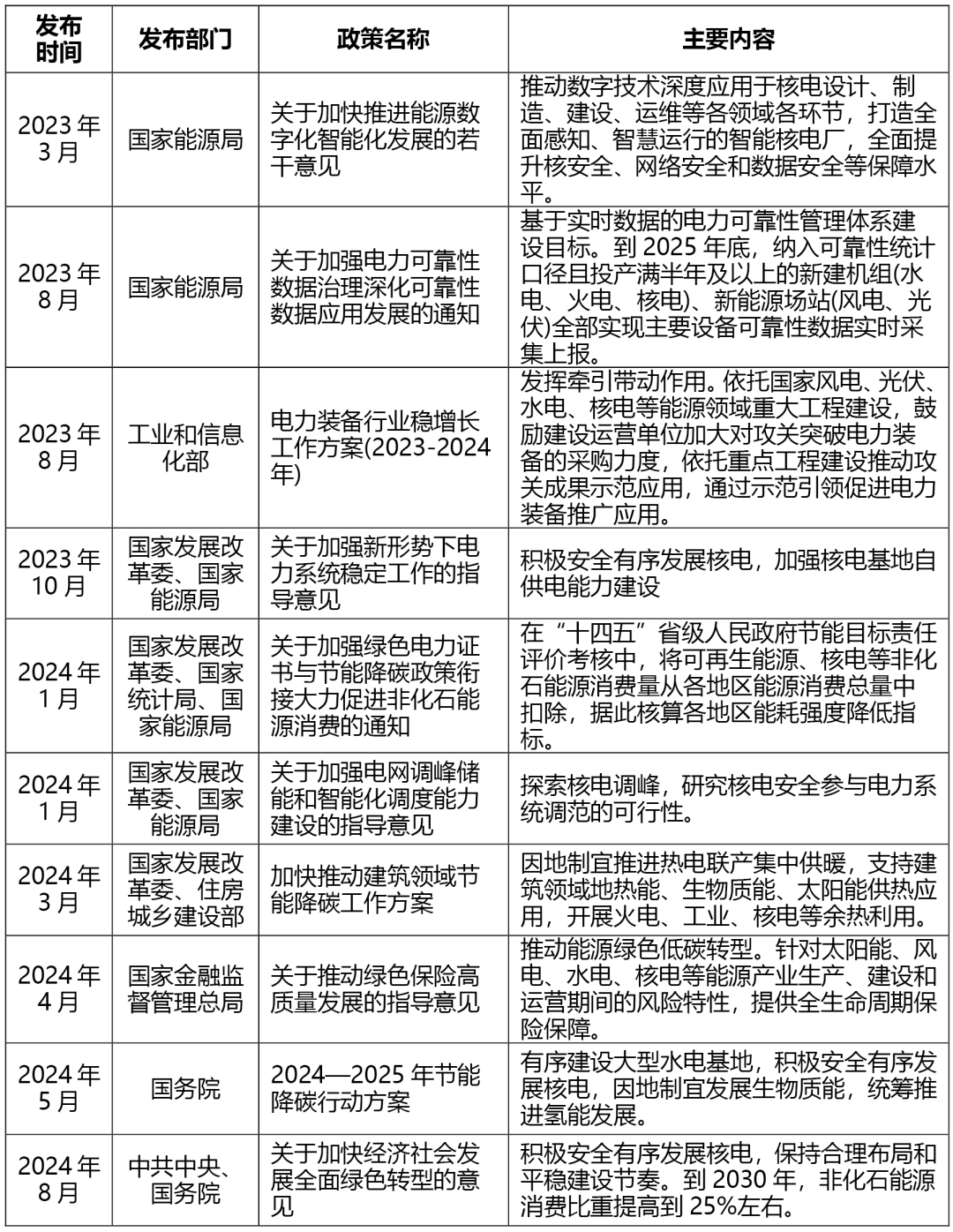

三

行业相关政策